最近“开征个人货币财产调节税,您赞同吗?”的帖子在国内各大平台转载,并引起了广泛关注和热议。

这一新税种目前正处于建议阶段,还未正式实施,其核心内容主要为:个人持有现金超过1万人民币、存款(银行活期、定期,支付宝等)超过100万人民币、家庭储备黄金(黄金装饰、首饰除外),以个人为单位,将会被征收“个人货币财产调节税”(简称:货币财产税),累进式税率为1%~60%。

实际上,这一征税建议主要是针对现阶段国内居民喜欢存钱,不喜欢消费的现况,而提出的增加货币“流通”、刺激“消费”的建议,是为了充分发挥货币资金的流通作用,促进货币资金的良性循环,促进国民经济快速健康发展。其实这种现象在日本“失去的几十年”中一直存在,日本政府也在寻找各种解决办法。

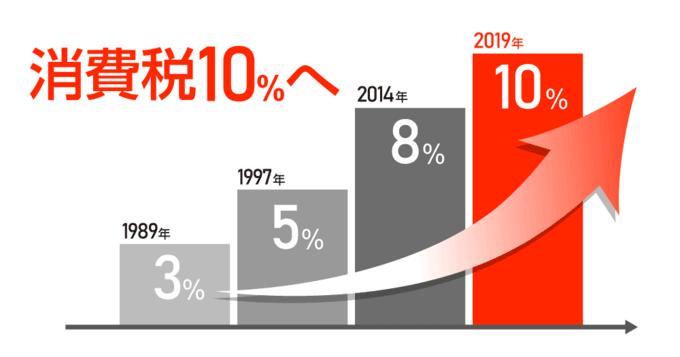

目前在日本,截至2020年底的银行个人存款合计达到517万亿日元,比10年前增加34%。60岁以上人群的存款额巨大,并持续呈现增加的趋势,银行里的“睡眠存款”问题愈加严重。为了刺激消费及“帮助”老年人主动消费,日本于2020年10月起将消费税率由8%提升到了10%。

此前,日本不鼓励存款,银行早已实行存款“0”利率,办理银行业务还需要支付手续费,也就是进入了负利率时代,即使是这样,喜欢把钱存在银行人还是很多。

而为了“均贫富”,在日本继承遗产也需要缴纳遗产税,采取累进式税率,遗产税有免征额及抵扣部分,按照遗产税制度,涉及遗产税缴纳的人群基本上是10%的“富裕阶层”,普通家庭几乎无需缴纳遗产税。遗产额越高、所需缴纳的遗产税越多,可谓“富不过三代”就是这个道理了。

购买一手房属于消费,不涉及消费税的二手房算“以物置物”,所以为了鼓励消费,日本用于自住的一手房可享受0首付、超低利率贷款、现金补贴等购房优惠政策。购房后根据房产的评估价每年需要缴纳一定的“固都税”以此来来避免炒房行为,稳定房价。

.jpg)

与我国国情不同,由于日本可自由兑换外汇,如果日本开征货币财产税,那么势必导致大量资金外流。如果将大量存款用于购房,将进一步推高日本房价,有可能重回泡沫时期,这是日本人感到恐惧的事情,灾难后果难以想象。掌握经济命脉的日本的各大财团,一定会给政府施压,取消这种征税政策,否则日本国内经济将面临严峻的考验,这也是日本政府所不能承受的。

.jpg)

我国货币财产税的建议一经发出,不少有存款的人从保护个人财产的角度考虑,开始着眼于海外资产配置。于是离中国较近、楼市处于上升期的日本,就成为了首先考虑投资的资产。那么,为了保护您的资产,您会选择在日本买房,进行海外资产配置吗?