据日本三井住友信托银行发布的一项调查结果显示,在申请住房贷款买房的日本人中,“首付为零”的人数占到了近3成。并且这种“0首付”在日本购房的情况,也正在呈不断增加的趋势。

传统的日本购房贷款模式是,通过贷款买房首付为房屋总价的2-3成。不过随着日本楼市的回暖,金融机构对用于自住的优质住宅(而非所有房产类型)贷款开创了“0首付”的时代。曾经生活在楼市泡沫阴影下的日本人,为何又敢于加高杠杆“0首付”购房了呢?

贷款金额与租金相当

根据贷款申请人年收入水平的不同,可从银行获得的贷款额度不同,按照贷款35年计算,每个月需要偿还的贷款金额与所需要支付的房租金额差不多。这样贷款人便无需担心额外的经济负担,怀着“就只当把房租付给银行”的心态购房就可以了,更何况与月租差不多的贷款购买的房子,通常都要比租来的房子面积更大、环境更好。等到贷款还完的时候,就无需再为住房支付费用了,也为将来自住养老有所考虑。

.png)

贷款利率低

日本住房贷款利率持续维持超低利率水平,日本人及永住者贷款利率不到1%,符合一定条件的情况下利率甚至可低至0.25%,通常情况下大多利率为0.45%-0.89%(不同时期不同银行贷款政策略有不同)。由于融资成本较低,几乎是免费的,所以日本人放心大胆地使用贷款购房的顾虑就小多了。

新建房源较少、价格较高

日本的二手房数量众多,新建项目较少。近年来入市的新建公寓项目虽然多于以往,但在整体楼市房源中仍占比较小。其实日本人也喜欢购买新房,新房房源的销售周期极短,所以新建项目的稀缺性可见一斑,相应的房价也高于同档二手房源,特别是新建高级公寓项目价格更是高于其他房产类型。但因为新房价格较高,普通人难以全款在日本购房,无疑就只能选择使用银行贷款了。

.png)

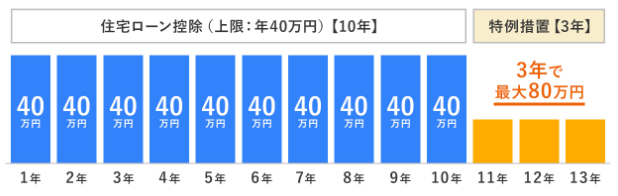

住房贷款减税补贴政策

在日本的消费税由8%增加到10%之后,购买符合政策要求的自住型优良住宅时,可享受贷款抵扣部分个人所得税、现金补贴等购房优惠政策。

1.住宅贷款减税扣除期间最长为13年;

2.现金返现补贴最大50万日元;

3.赠与税扣除额最大1500万日元;

4.新建住宅补贴上限40万日元,装修费上限30万日元及清扫费的补贴。

贷款可加入保险

日本人在贷款购买房产的时候,常常还会加入团体信用人寿保险,是指还款人在还贷期内因死亡或重疾等原因不能履行还贷义务时,将由保险公司代替他们支付贷款余额的房屋贷款专用保险。 这样万一发生不幸,家人就不用继续还款,也不会失去房产。

.png)

另外,还可以考虑加入火灾保险等与房产有关的财产保险等。就完全没有后顾之忧了,贷款购房的人也就多起来了。

如果您也有贷款资格,可以0首付、超低利息贷款,且还有各项优惠政策,房价还有升值潜力的情况下,您会不会购买属于自己的房产呢?