2021年度,日本东京圈(东京都、神奈川县、埼玉县、千叶县)的新建住宅均价为6360万日元(约合人民币318万元),这是自1990年度泡沫期以来,时隔31年再次创出历史新高。究其原因,主要是都心区域销售的总价1亿日元(约合人民币500万元)以上的“亿级住宅”推高了整体的住宅销售均价。

另外,根据调查公司发布的数据显示,5月份东京圈(东京都、神奈川县、埼玉县、千叶县)二手房平均期望出售价格(按70平方米计算)涨至4699万日元(约合人民币234万元),价格连续13个月上涨。无论是新房还是二手房,以这样的涨势着实吓坏了经历过楼市崩盘的日本人,不禁担心日本的楼市会不会重演泡沫破裂的历史?那我们就从以下几方面来分析一下。

房价收入比合理

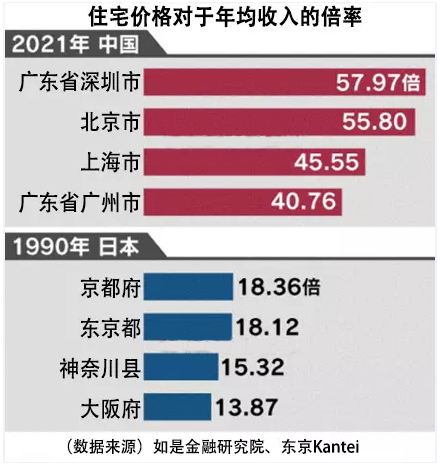

世界公认比较合理的房价收入比为6,也可以简单理解为6年的总收入可以买到一套房子。在日本,平均6-8年的收入就可以买到一套房子,东京稍高一些,为13年的收入可购买一套房子,全国平均房价收入比为11.25,和1990年泡沫时期的日本房价收入比超过18相比较,说明现在日本房价的泡沫较少,价格相对比较合理。

日本房价比较合理,还可以从涨价原因进行印证。在木材短缺时,一户建等新建木质房产的价格也出现了上涨,这与木材等建材上涨的幅度和频率几乎同步。奥运会前,大量建筑工人投入体育场馆等的建设,人手不足、人工成本上涨,房价也随行就市出现上涨。

房价的稳步上涨,也重建了日本人购房的信心,更多人也出现买涨的预期,房价也的确在持续上涨。

从日元升值到日本贬值

在著名的广场协议签订以前,美元兑日本汇率为1:250左右,但短短的三年间日元就升值了一倍为1:120左右,大量海外资金流向日本,这也导致了日本的房产泡沫迅速增大。而如今却是日元贬值,曾一度跌破了美元兑日元1:137这24年来的新低。美国不断加息的操作,让一些海外资金从日本流向美国,与80年代末外资大量流入日本推高房价的情况大相径庭。

.png)

购房更理性

泡沫时期的日本,处于经济高速发展阶段,人们的收入颇丰,大量资金投入房地产,全民炒房,加满杠杆贷款炒房、投资山地、林地等,出现了各种不理智的投资行为。但是经历过楼市崩盘的教训以后,现在日本人的投资理念比较保守,购房是多用于自住的纯刚需。

.png)

贷款利率低

1990年前后日本银行的房贷浮动利率超过8%,而现在却不到1%。“在贷款额相同的情况下,现在的月还款额只需当时的一半乃至三分之一左右”。实际月还款额度和月租金差不多,还贷压力不大,不用太担心断供的风险。

以东京足立区竹塚站的2居室公寓为例,房屋售价2390万日元(约合人民币1,200,000元),如果使用贷款购房,在0头金的前提下,贷款年限35年,每个月的还贷额为67,118日元(约合人民币3355元),每个月的管理修缮费为26130日元(约合人民币1306元),每个月总支出为93,248日元(约合人民币4662元)。如果将这套房子出租的话,每个月的租金为110,000日元(约合人民币5500元),完全可以覆盖所有成本。

.png)

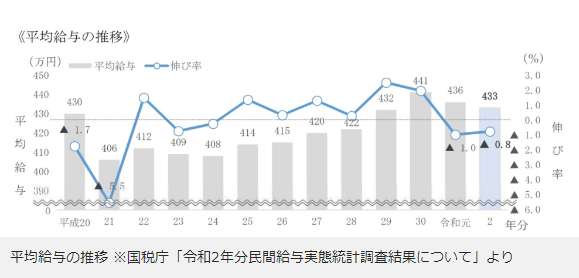

以全日本平均年薪433万日元计算,每个月的月薪约360000日元,一个2居室公寓每个月还贷额67118日元相对不高,属于一项较为合理的家庭支出。同样6万多日元作为租金的话,可能只能租到没有客厅的1居室户型,难以满足一家人的居住需求。

行业发展更完善

经历过楼市崩盘的教训后,日本房地产行业现在发展更完善了,多重措施杜绝恶意炒房行为,已将日本房价控制在了合理范围。

日本购房持有不到5年时出售,增值部分的税率为30.63%,但如果持有超过5年再出售的话,增值部分的税率则降为15.315%。

.png)

在使用贷款购买用于自住的优良住宅符合一定的条件下,还可以享受多重政策优惠。如每年贷款余额的1%可申请扣减部分个人所得税,每年的减税上限为40万日元,因为疫情的因素最长减税年限由10年延长到13年。

.png)

有效控制新房上市量

日本楼市环境由以前的无序扩张,逐渐变成现在的循序渐进。新房上市量得到了有效的控制,东京圈新建住宅的发售套数只有2000年新房上市量最高时期的1/3左右,销售价格稳中有升,东京的新房房源数量较少,根本不愁销路。新房的销售进度比较符合预期,以自住为主的双职工家庭是购房的主力军。

新房上市量得到有效控制,房价浮动区间相对平稳,房屋的租金水平也相对稳定,租金回报率在世界范围内相对较高,因此也是很好的避险资产。

.png)

经历过楼市崩盘的日本人在房产投资方面长期持谨慎的态度,但是从以上的原因也不难看出,日本的房价仍处于合理范围,在众多发达国家中房价水平相对较低。经历过奥运会、经历过疫情、经历过美国通胀等各时期的考验,日本的房价不降反升,虽然涨幅不如其他国家,但也没有出现大涨大跌的情况,更显示出日本楼市的稳定性,更适合稳健投资,长期持有。